私域电商研究中心根据国家统计局统计,2019年网上实物零售为8.52万亿元,占当年社会消费品零售总额比重20.71%。

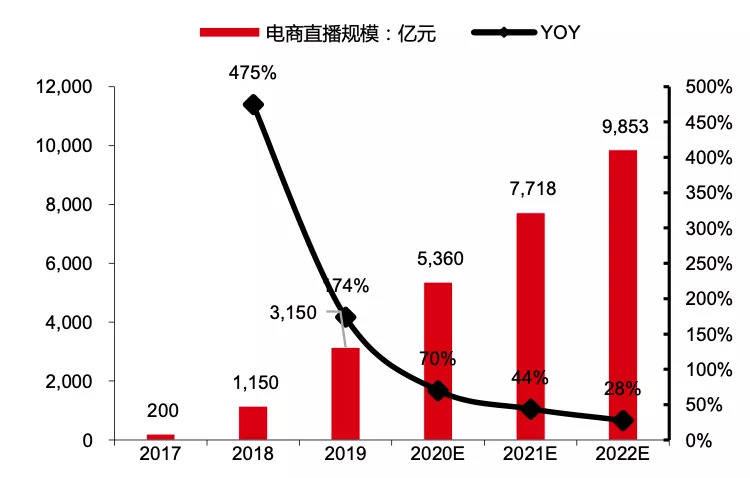

而直播电商总体规模约为3150亿GMV计算,2019年直播电商的渗透率预计为3.7%,仍有极为广阔的增长空间。

直播电商目前的快速发展有四大驱动因素:

1、MCN/达人货币化变现的优先选择。

2、抖音、快手、淘宝、腾讯等平台的电商战略与带货扶持政策。

3、品牌商/供应链逐步将 直播带货作为重要的营销途径。

4、消费者高度接受直播电商的购物方式。

四大驱动因素叠加广阔的渗透空间,至2022年,私域电商研究中心根据艾媒数据预计直播电商将达到万亿GMV规模。

据CNNIC发布的《中国互联网络发展状况统计报告》显示,截至2020年3月,我国网络购物用户规模达7.10亿,电商直播用户规模达2.65亿,占网购用户的37.2%,占直播用户的47.3%。

私域电商研究中心根据艾媒咨询数据显示,90后是直播电商用户中的主力军,占比达到40.2%。

购物平台促销活动感兴趣(38.87%)、喜欢带货主播(35.63%)和对优质的内容)(27.53%)是直播购物平台用户消费的主要理由。

研究发现,直播购物平台用户逐步年轻化,并且用户的消费观念呈现新的特点,比如价格敏感性降低、消费决策中感性因素比重更大等,这些特点对未来售卖模式产生影响。

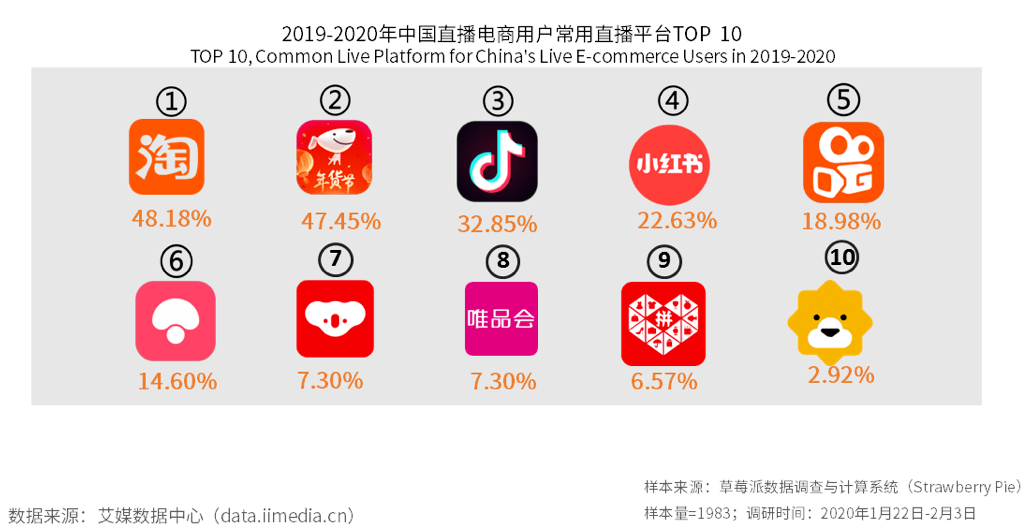

艾媒咨询数据显示,受访者常用直播购物的直播平台排行榜前五名分别是淘宝、京东、抖音、小红书和快手,比例分别为48.18%、47.45%、32.85%、22.63%和18.98%。

私域电商研究中心认为,直播平台和电商平台纷纷开启直播电商,目前头部电商平台依然是直播电商的主流平台,但随着进入者的增加,场内竞争会加剧。

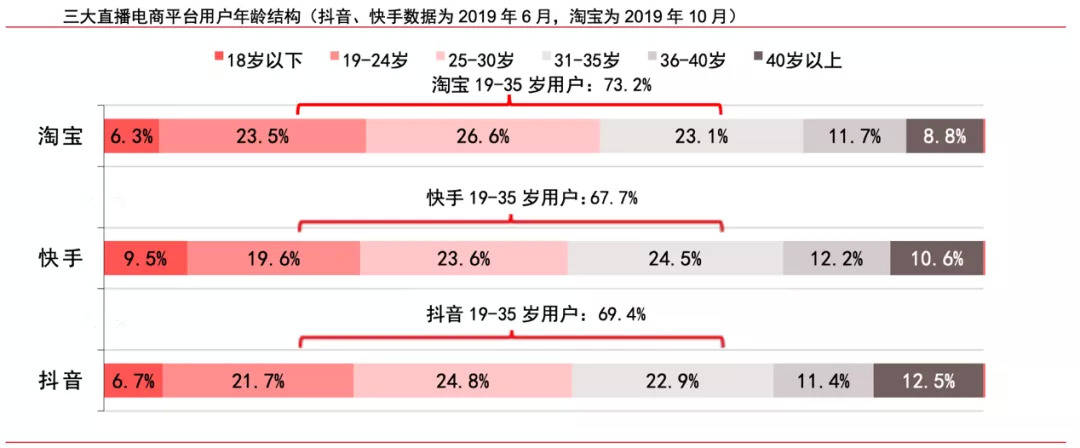

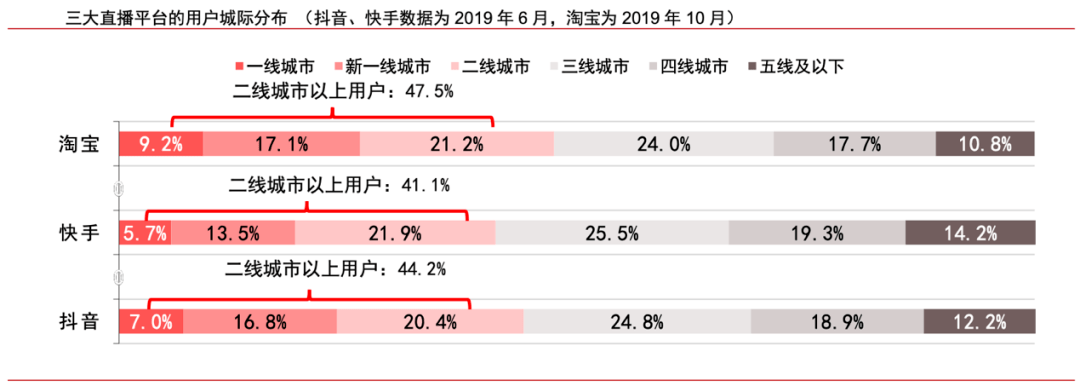

私域电商研究中心从Growth用户画像标签数据库分析得出,从年龄结构看,淘宝用户最年轻,占据了最具网购潜力的年轻群体;快手和抖音的用户年龄结构比较接近。

三家平台的用户年龄集中在19-35岁区间段,其中淘宝的19-35岁用户占比高达73.2%,而抖音、快手在该区间的用户占比接近,分别为 69.40%、67.70%。

在40岁以上用户的区间中,淘宝的占比最小达6.3%,快手的占比最大为9.5%。

据QusetMobile的用户画像标签统计,19-35岁年龄段的用户是中国移动互联网购物的主力人群,占比近七成。

从兴趣上看,年轻用户是直播类内容的消费主力军,在购物时更倾向于在网络中获取信息,也就更容易对电商内容“种草”。

2019年10月,李佳琦微博粉丝中19-35岁用户占84.1%,薇娅的粉丝用户中该用户群占 81%。

从带货网红的微博粉丝可以验证,19-35岁的年轻人构成了网红经济的主力人群,其中女性更容易接受KOL直播带货,消费能力也更强。

私域电商研究中心从Growth用户画像标签数据库分析得出,从用户的城际分布看,淘宝用户中二线以上城市的用户占比最高,且正快速抢占下沉市场。

手机淘宝用户中在二线以上的占到47.5%,一线+新一线用户占比达到 26.3%,远超过抖音、快手两个平台。

据淘宝天猫总裁蒋凡介绍,过去两年淘宝新月活用户2.26亿人,其中有70%均来自于下沉市场,并在下沉市场达到40%的渗透率。

二线以上城市的用户收入较高、移动支付与网购渗透率较高,在直播网购的消费能力上高于下沉用户。

中泰证券研究所2月7日公布的数据,14天内,淘宝直播场均观看人数上升43.13%,场均观看次数上升30.05%。

另据猎豹用户研究中心的调研统计,月收入越高的用户总体上更有意愿使用直播电商,月收入 5000以上的人群在直播电商用户中占比更高。

作为电商的一种新兴模式,直播电商2.65亿用户基数,足见得其已渡过成长期,向着成熟期转型。

根据中国商务部的数据,一季度电商直播超过400万场。淘宝、快手和拼多多等平台都表示其直播场次呈爆炸式增长。

淘宝官方透露,从1月到2月,使用直播平台的新商户数量激增8倍多,3月份的交易额同比增长160%。

在直播卖货数据节节攀升的背后,大量“新”用户涌入,其中冲动型消费占比较高。

然而,仅仅靠冲动消费是无法支撑直播电商未来的持续增长。

直播电商无论如何的“新”,其本质仍然逃不开实物交易渠道的属性,能否做好这一“角色”,是其能否真正走向长远的关键。

奥美上海战略、社会和顾客关系部副总裁鲍勃·王曾透露一个数据,

“尽管直播带货现在很流行,但产品退货率是品牌官方电商销售渠道的2到3倍。”

私域电商研究中心根据中国消费者协会3月发布的直播电商购物消费者满意度调查显示,对于直播电商行业现状的整体感知满意度为79.2分,对于购物体验的整体满意度为81.9分,消费者满意度总体较好。

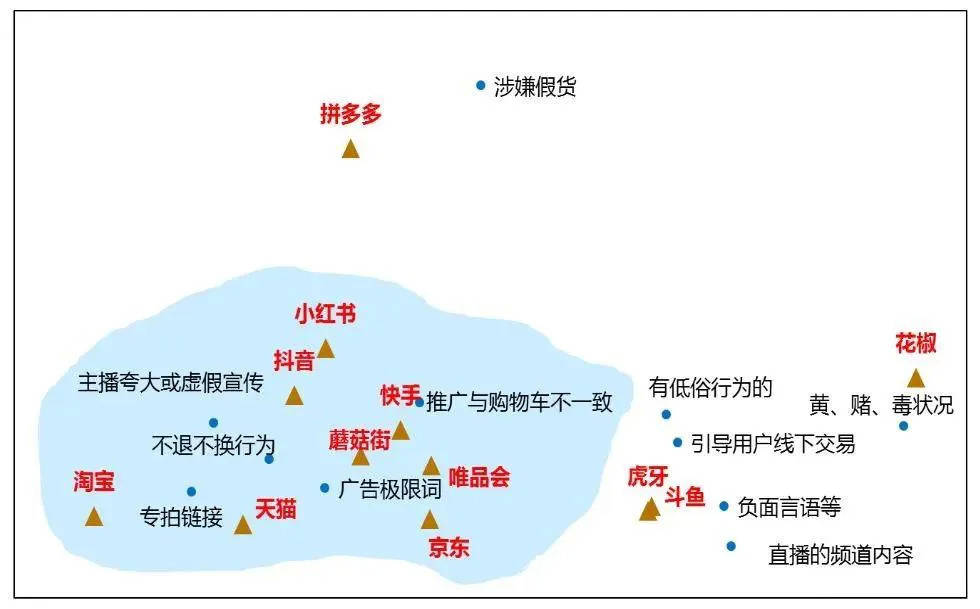

从消费者对各个平台的满意度评价来看,淘宝直播、天猫直播、京东直播等传统类直播电商购物满意度排名相对靠前,均在80分以上。

抖音直播、蘑菇街和快手直播购物满意度排名相对居中;斗鱼、虎牙和拼多多直播满意度得分和排名相对靠后。

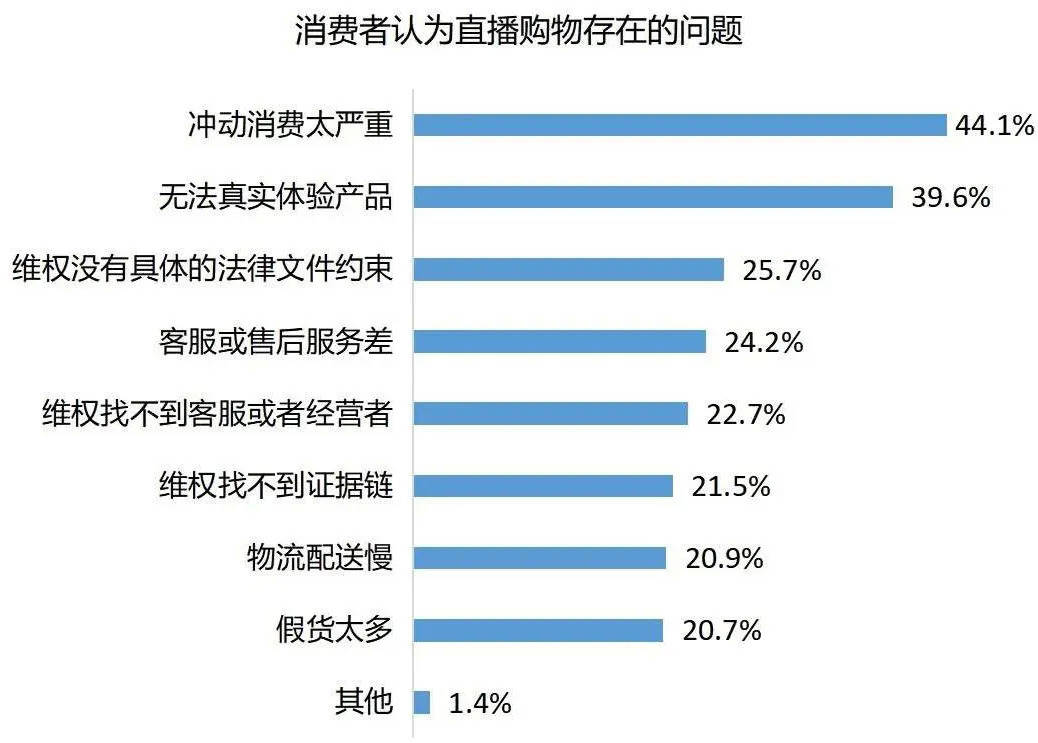

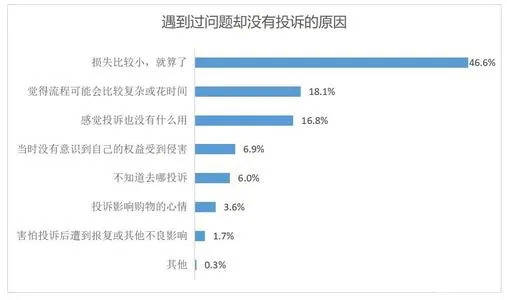

在曾遇到问题的37.3%消费者中,仅有13.6%的进行投诉,23.7%的消费者遇到问题并没有投诉。

中国消费者协会在梳理消费者投诉统计有关情况时发现,一些主播带货时存在夸大宣传、引导消费者绕开平台私下交易等现象。

部分消费者遭遇假冒伪劣商品、售后服务难保障等情况,卖家与平台、直播平台与电商交易平台间的关系复杂,导致消费者的知情权、公平交易权和合理维权诉求大打折扣。

中消协方面指出,直播电商各类经营者,特别是直播电商平台经营者,需要明确责任义务,自觉强化诚信规范经营。

从目前直播电商销售商品过程中出现的问题性质来看,主播夸大和虚假宣传、有不能说明商品特性的链接在直播间售卖,这两点被提到的次数比较多。

直播电商模式的特殊性,决定了主播和消费者之间天然的信息不对称。

无论是主播有意还是无意,消费者无论是因为误会,还是真的碰到了虚假宣传和劣货假货,最终的“黑锅”都会由直播电商背起来。

而在消费体验这个层面,除了寄托于大中小网红加强对供应链的管理。

更为关键的是,直播电商平台如何在制度上维护消费者利益,才能真正的实现消费体验的构建。

私域电商研究中心根据天眼查专业版数据显示,电商企业的行政处罚数量从2015年起开始翻倍增长,直到2019年新增数量才有所回落。

从企业数量上来看,超过9.5万家的电商企业产生过行政处罚,其中,产生过3条及以上行政处罚的公司近7千家。

在这7千家公司超4万条行政处罚中,涉“食品安全、产品质量、无证经营、虚假宣传”的处罚约有5,700多条,占比超过14%。

相信随着有关部门的重视,以及平台在制度上进行“防范”,直播电商存在乱象将会逐渐消失。

消费者体验越来越好,也越会“青睐”这种新的消费方式,整个行业才能更加健康有序地成长。